Alpha 和 beta 是投资领域中使用的两个流行词。然而,业余散户投资者可能对这些术语不太熟悉。在本文中,我们将解释什么是 alpha 和 beta 以及它们如何用于评估基金。

Alpha 和 beta 是两种统计指标,通常用于评估个股、共同基金或投资组合的表现,从而产生卓越的回报。

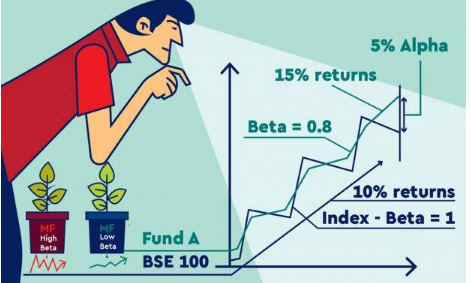

什么是阿尔法?

在共同基金中,阿尔法是一个重要的晴雨表。了解阿尔法有助于了解一个人在计划中投资的合理性。通常,一个计划有一个指数,它的组成可以作为基准。例如,一个大盘股计划的基准指数可能是 BSE 100。现在,考虑两种情况。第一,该计划提供 15% 的回报,其基准 BSE 100 在一年内提供 10% 的回报。在第二种情况下,相同的方案提供 10%,其基准指数 BSE 100 提供 15%。在第一种情况下,该计划的回报率比基准高出 5%。这种超额回报是它能够产生的阿尔法。

这个阿尔法是由于基金经理的投资技巧而实现的。在第二种情况下,该计划甚至未能跟上基准的回报率,这表明了多种可能性。基金经理可能未能捕捉到可以提高回报的有趣想法。因此,阿尔法意味着一个计划产生的超额回报超过其基准指数产生的回报。

什么是贝塔?

在理解回报时,投资者需要牢记波动性的概念。波动性的一个方面与该方案有关。这意味着该计划的投资组合相对于其平均值的波动性。波动性的另一个方面与市场相关,即其基准指数。波动性的这一方面称为贝塔。这也称为与市场的相关性。

股票或投资组合始终与市场基准指数相关。如果基准指数发生变化,股票或投资组合的价值也会发生变化。Beta 的基线数是 1。这意味着投资组合价格的变化与市场走势完全相同。beta 小于 1 意味着投资组合价格的变化小于市场,而 beta 大于 1 表明投资组合价格的变化大于市场。

通常,基金经理希望在市场上涨时拥有较高的贝塔值,以便投资组合能够跑赢基准指数,而在市场下跌时降低贝塔值,以确保投资组合的跌幅小于市场。

如何使用 beta

生成 alpha 生成 alpha 一直是基金经理面临的主要挑战。在过去的两年里,许多高净值人士更喜欢被动基金而不是主动基金。这是因为许多股权计划无法产生阿尔法。

一个熟练的基金经理可以在制作投资组合时使用贝塔的概念来产生正的阿尔法。虽然市场处于牛市阶段,但明智的做法是给予投资组合中的高贝塔股票更多权重,以产生超过基准指数的超额回报。同样,在熊市阶段,他们应该加大对低贝塔股票的权重,以使投资组合更具防御性,以防止其大幅下跌。

如上所述,阿尔法和贝塔可用于评估股权计划。但是,投资者在做出投资决策时不应只关注阿尔法和贝塔。在市场的周期性阶段,计划的表现可能会因各种原因而有所不同。投资者需要查看类似类别的其他计划的表现。例如,如果大盘股计划不产生 alpha,那么查看大盘股类别中所有计划的平均回报。如果您投资的计划产生的回报高于平均回报,那么它是一项有利可图的投资。